Setelah bertahun-tahun mengalami penurunan produksi yang mengubah Indonesia dari net exporter menjadi net importer minyak, pemerintah kini mendorong kemandirian energi dengan target ambisius 2030. Langkah ini membuka peluang besar bagi perusahaan jasa maritim dan subsea domestik, meski tetap menghadapi tantangan kompetisi global dan volatilitas pasar. Namun kita tau bahwa mafia migas sangatlah merajalela di Indonesia dan membuat orang luar yang mau masuk jadi takut.

Penetapan Mohammad Riza Chalid (MRC) sebagai tersangka, bahkan kini DPO dan diajukan Red Notice menciptakan “sinyal kredibel” bahwa pemerintah serius membereskan tata kelola migas. Untuk pasar, sinyal ini penting karena menandai pergantian babak: praktik lama ditutup, sehingga investor bisa berekspektasi pada regulasi lebih bersih dan kompetitif ke depan.

Revisi kontrak PSC dan penyederhanaan perizinan menciptakan iklim investasi lebih menarik, sementara kewajiban kandungan lokal memberi keunggulan bagi pemain domestik. Base split dinaikkan 47% minyak/49% gas untuk kontraktor dan memangkas perizinan dari 320 menjadi 140 persetujuan, dengan kewajiban 10% partisipasi daerah. SKK Migas juga menargetkan pengeboran 1.000 sumur per tahun pasca-2025, didukung proyek EOR dan CCS sebagai tulang punggung strategi kemandirian energi. Melalui Permen ESDM 13/2024 & Kepmen 230/2024. Ini merapikan birokrasi, memberi fleksibilitas, dan memperbaiki daya tarik investasi hulu sebagai landasan awal seluruh rantai nilai migas.

Namun realitanya adalah saat ini defisit energi tetap besar: produksi hanya 600 ribu barel per hari dibanding konsumsi 1,6 juta, menuntut peningkatan kapasitas signifikan. Impor migas menguras devisa Rp396 triliun pada 2023, sehingga pemerintah menargetkan produksi 1 juta barel minyak dan 12 BSCFD gas pada 2030, termasuk menggandakan produksi LNG. Saat ini, defisit gas di wilayah barat diatasi dengan impor LNG AS yang lebih kompetitif (US$7,73 per MMBTU) dibanding LNG domestik (US$9,82–12,48).

Untuk memahami sektor ini, anda perlu sadar bahwa oil and gas dibagi jadi 3 sektor utama: upstream (hulu), midstream (pipa / LNG) dan downstream:

- Upstream (Hulu): eksplorasi, pengeboran, dan produksi. SKK Migas menargetkan 15 proyek onstream di 2025 (Medco Terubuk, Suban revamping, Senoro Selatan, dll.), untuk mengerem natural decline dan mengejar target lifting. Ini mengalirkan minyak/gas ke fasilitas pengolahan & jaringan transport.

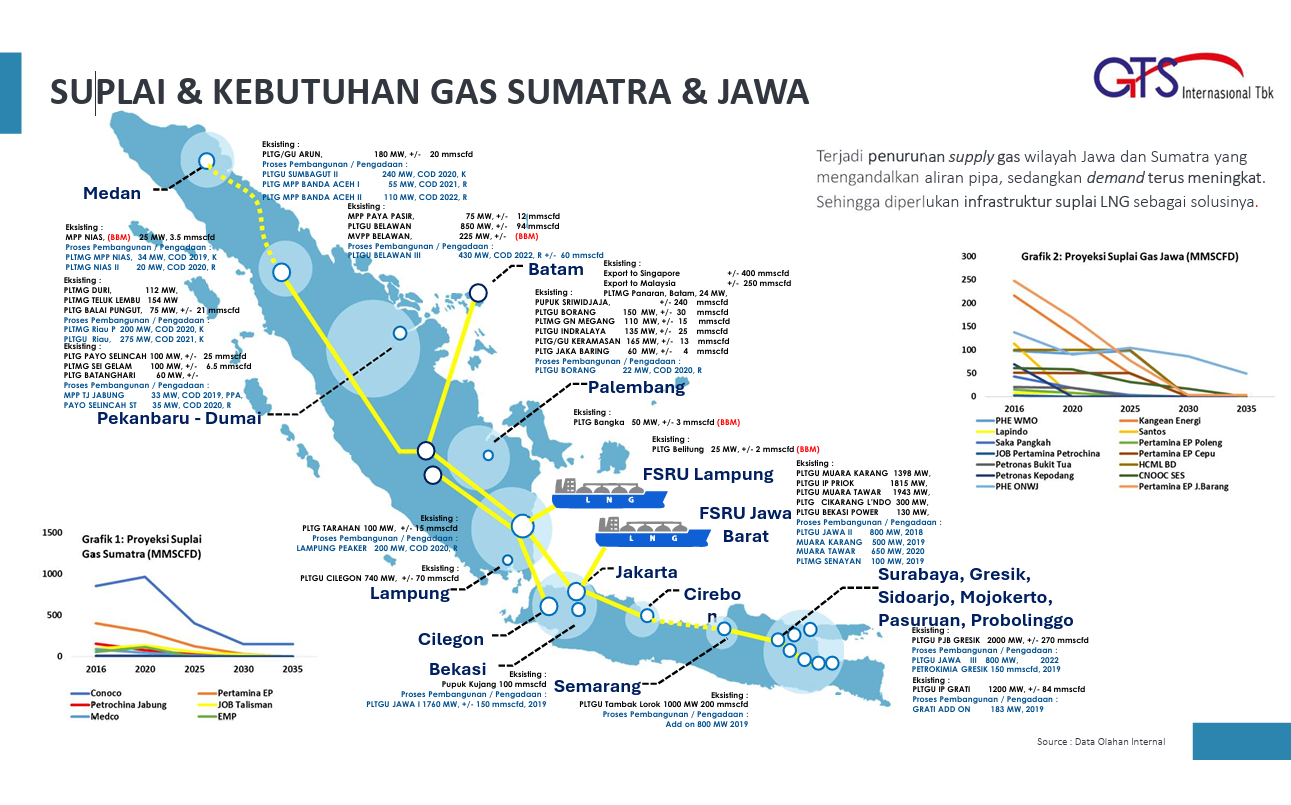

- Midstream – Gas/Pipa & LNG: dari sumur ke pasar lewat pipa transmisi/distribusi, LNG hub/FSRU, dan logistik LNG. Karena defisit gas di Indonesia barat sementara surplus di timur terkendala infrastruktur, impor LNG dari AS muncul sebagai solusi jangka pendek—harga FOB rata-rata AS awal 2025 sekitar US$7,7/mmbtu sehingga kompetitif setelah freight. Ini mengangkat tema LNG logistics (pipa, FSRU, carrier).

- Downstream: distribusi/ritel BBM, LPG/LNG untuk pembangkit & industri, dan petrokimia. Pemerintah juga mendorong B40 (biodiesel 40%) sejak 2025 yang menaikkan kebutuhan metanol (bahan transesterifikasi), sehingga sektor chemical logistics ke industri biodiesel ikut tumbuh.

Mari kita connecting the dots. Deregulasi ini menyelesaikan beberapa bottle neck terutama di Hulu (Upstream) dan impact tidak langsung akan dirasakan oleh Midstream, untuk downstream akan lebih lama (delay). Sebagai comparison, di Indonesia investasi eksplorasi hanya 6–9% dari total capex hulu (vs Malaysia 20–28%), sehingga cadangan baru minim dan lifting terus turun. Deregulasi ini mengurangi regulatory risk dan time-to-market, sehingga proyek eksplorasi dan pengembangan bisa lebih cepat FID (Final Investment Decision).

⸻

Quantitative comparison SBAP: Peers Sektor Energi & Jasa

Untuk memberikan perspektif lebih luas, mari kita bandingkan dengan perusahaan sejenis di sektor upstream dan midstream energi dan jasa pendukung berdasarkan data fundamental terbaru dari database lengkap 952 saham di database SBAP (Saham Bagger Analysis Pro). Data perbandingan ini mengungkap realitas yang sangat menarik tentang posisi saham IHSG di sektor energi dan jasa maritim Indonesia. Saat ini kita akan fokus di upstream dan midstream. Ada banyak sekali sahamnya, namun kita kasih filter (1) liquid, (2) syariah, (3) selain big cap sesuai preferensi saya, maka didapatkanlah table dibawah ini. Jika fokus di small – mid cap, maka PGAS dan MEDC kena filter.

| Ticker | SBAP Score | Growth | Profitability | Financial Strength | Dividend | Valuation | Momentum |

| HUMI | 78% | 100% | 50% | 50% | 40% | 90% | 93% |

| GTSI | 78% | 90% | 70% | 100% | 40% | 70% | 86% |

| ELSA | 20% | 20% | 30% | 80% | 60% | 80% | 64% |

| BOAT | 50% | 100% | 40% | 60% | 70% | 10% | 21% |

| ATLA | 39% | 70% | 10% | 50% | 40% | 20% | 36% |

| ENRG | 54% | 40% | 60% | 50% | 60% | 40% | 79% |

| RATU | 59% | 80% | 100% | 80% | 40% | 10% | 50% |

| WINS | 32% | 20% | 10% | 70% | 60% | 60% | 0% |

| RAJA | 43% | 30% | 70% | 80% | 40% | 10% | 57% |

Karena fokus artikel ini adalah bermain narrative, maka tidak akan cocok jika digabungkan dengan value investing. Maka saya akan fokus pada growth score dan menilai potensi saham tersebut untuk bisa growth lebih kencang lagi tahun ini.

Untuk upstream dan service, ATLA menjadi pemenangnya vs peersnya. Namun sebenernya masih banyak service saham small-cap lain seperti APEX OBMD RUIS namun mereka sangat tidak liquid, untuk akumulasi dan distribusi butuh waktu, mungkin kalau dana masih kecil bisa mulai dikulik. Selain itu, ELSA ENRG PGAS MEDC memang punya bagian di service dan upstream, namun dengan massive size marketcap seperti itu, tambahan 1-2 project bisa tidak begitu impactful ke laba. ATLA menang dengan growth nya yang tinggi walaupun secara valuation (PER) tergolong mahal. Namun ingat, ini cyclical, jika kita fokus pada PBV sebenarnya masih di level wajar dan jika kedapetan project besar tentu bisa boost earning dan PER pun turun.

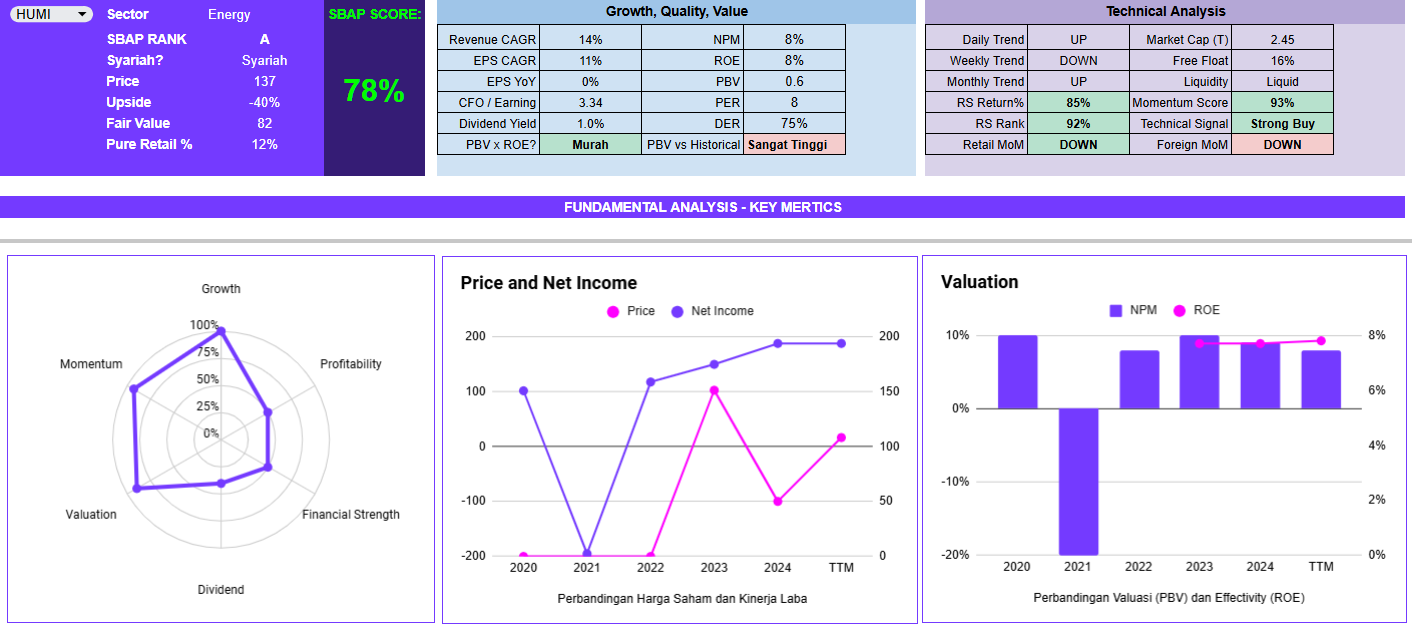

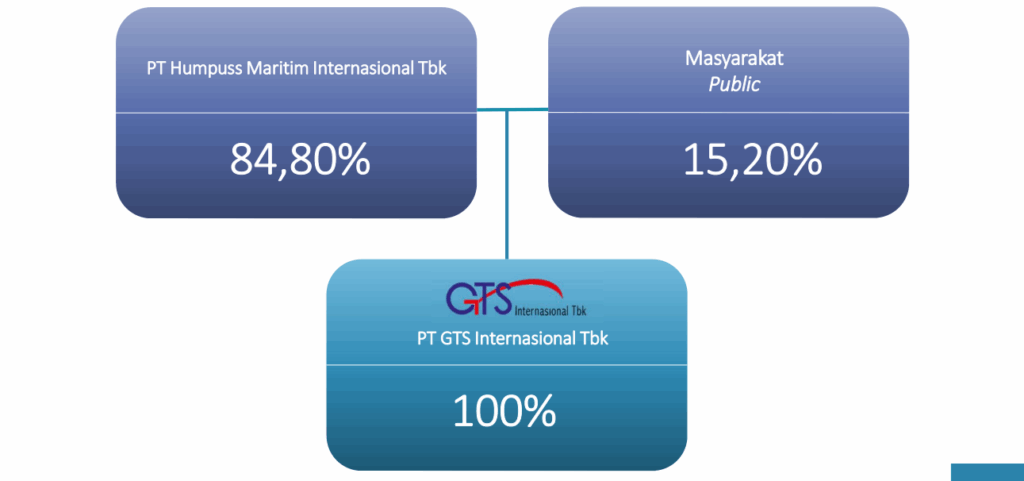

Pada pandangan pertama untuk midstream, HUMI dan GTSI tampil sebagai pemenang jelas dengan SBAP Score mencapai 78% dan SBC Rank A, menunjukkan fundamental yang sangat solid dengan growth 100% dan 90% (hypergrowth) dan momentum luar biasa diatas 80%. Sebenarnya GTSI dan HUMI ini satu group, dengan HUMI lebih seperti payungnya (fokus lebih luas dan punya pengantaran chemical) namun untuk HUMI lebih fokus pada oil and gas. GTSI dimiliki oleh HUMI 84.8%. HUMI dan GTSI fokus akan menambah kapal lagi di tahun 2025 ini karena melihat demand yang tinggi.

Overview saham HUMI GTSI: Pemimpin maritim spesialis dengan fundamental kuat namun margin tertekan

PT Humpuss Maritim Internasional menunjukkan momentum operasional solid dengan pendapatan 2024 naik 20% menjadi USD 127,68 juta, didorong pertumbuhan 72% di jasa angkutan kimia dan lonjakan 188% pada pendapatan segmen minyak di Q1 2025. Perusahaan mengoperasikan 47 kapal, termasuk LNG carrier, chemical tanker, dan offshore support vessel.

Struktur korporasi memberi keunggulan melalui kepemilikan 89,998% oleh HITS dan kendali akhir Grup Humpuss, yang terhubung erat dengan jaringan energi Indonesia lewat kepemilikan 60% Tommy Soeharto. Hubungan ini terbukti efektif dalam mengamankan kontrak pemerintah dan BUMN.

Indonesia mewajibkan program biodiesel B35, yang meningkatkan permintaan metanol sebagai bahan utama proses transesterifikasi. Regulasi ini menciptakan pasar metanol yang stabil dan berkembang, didukung oleh rencana peningkatan produksi domestik berbasis batu bara dan gas alam, meskipun saat ini Indonesia masih bergantung pada impor. HUMI berperan strategis sebagai mitra logistik dalam rantai pasok energi ini, seiring proyeksi pertumbuhan permintaan metanol global dengan CAGR 3% hingga 2023. Dengan posisi ini, HUMI berpotensi mendapat manfaat dari kebijakan energi terbarukan dan ekspansi industri biodiesel nasional. Walau harga biodiesel sedang turun di YTD, namun sebagai pemain utama di sektor transportasi ini seharusnya tidak begitu mempengaruhi. Utilitas kapal HUMI pun sudah diatas 90%.

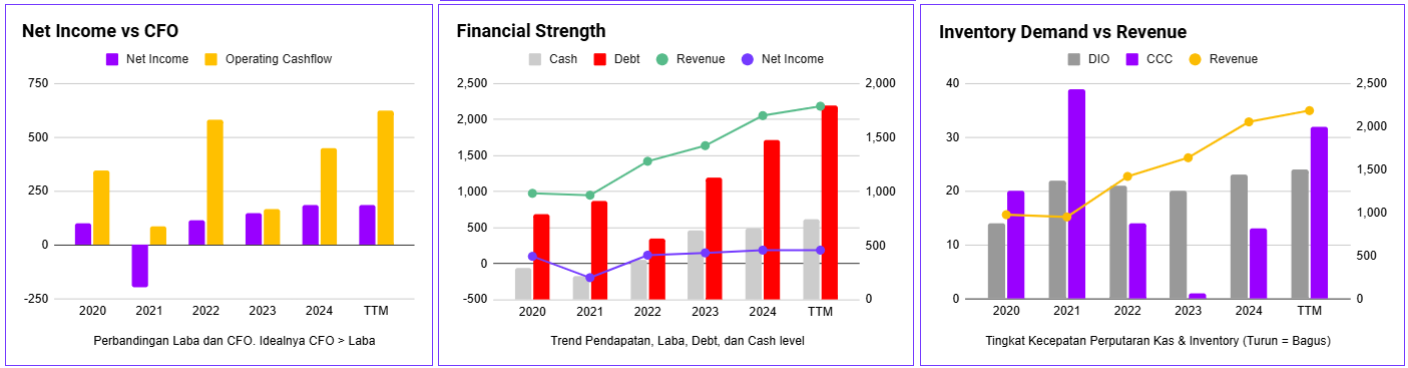

Namun, margin laba bersih menurun menjadi 9,6% akibat biaya pokok yang naik 31,95% YoY di Q3 2024. Rencana ekspansi armada 10 kapal senilai USD 39,57 juta pada 2025 akan menguji kemampuan manajemen menjaga profitabilitas. Karena terlihat walaupun secara snowflakes sangat bagus dengan SBAP score > 70%, hutang terus naik dan sudah diatas 2x dari cash. Walau terlihat secara CFO > Net income, sehingga tidak ada masalah sangat agresif selama hutang ini untuk membeli asset yang bisa generate cashflow lebih besar.

Saham HUMI sudah naik cukup drastis sejak harga sideways di 50-60 keatas 100, menurut saya, dengan PBV 1x, HUMI cukup fair harganya saat ini. Kenaikan harga diatas fair value bisa dijustifikasi hanya jika memang potensi growth nya sangat tinggi.

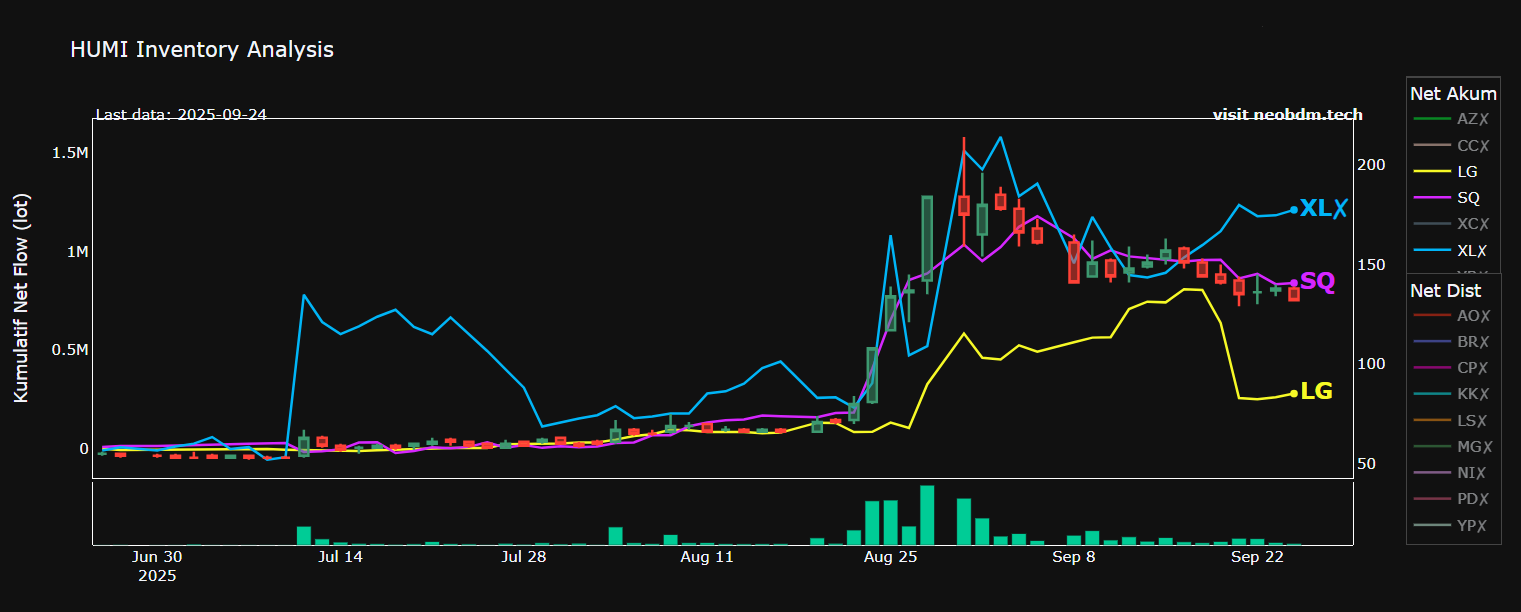

Sekarang bagaimana dengan analisa transaksi HUMI? Kita tahu bahwa pemilik HUMI menggunakan broker CP dan LS, namun tidak ada banyak perubahan signifikan dari mereka. Yang cukup signifikan pada pergerakan Agustus – September lalu malah SQ dan LG. Dan dari sisi retail paling signifikan adalah XL, namun terlihat dari grafiknya, banyak yang tektokan. Sayangnya LG dimana kita tahu adalah bukan broker retail, jualan cukup besar. So far, melihat analisa transaksi HUMI masih kurang menarik. Saya berharap untuk melihat retail mulai jualan dan broker non retail masuk plus harga sahamnya kembali ke atas MA 5 or MA 10 atau secara Saham Bagger Chart Bot mulai uptrend, baru saya mulai tertarik.

⸻

GTSI sebagai “Pure Play LNG Arm” HUMI: Dalam struktur grup ini, GTSI berfungsi sebagai spesialisasi transportasi dan logistik LNG terintegrasi di bawah payung HUMI yang lebih luas. Dengan HITS yang berencana go private, HUMI akan menjadi tulang punggung bisnis Grup Humpuss, dan GTSI adalah fokus utama untuk segmen LNG.

GTSI merupakan perusahaan pengangkutan LNG lokal yang menjadi emiten satu-satunya industri tersebut di pasar modal Indonesia. Perusahaan ini memiliki posisi strategis sebagai operator transportasi LNG domestik dengan teknologi dan kru berkualitas setara operator transportasi LNG asing. Sementara segmen lain HUMI ditangani anak usaha HUMI yang berbeda:

PCSI: Angkutan laut minyak dan petrokimia

OTSI: Angkutan laut penunjang lepas pantai

HTC: Layanan pandu, tunda kapal, dan angkutan curah

MCSI: Manajemen awak kapal berstandar internasional

ETSI: Pendidikan dan pelatihan awak kapal

Pengelolaan Operasi Kapal HUMI mayoritas dilakukan melalui PT Humolco LNG Indonesia (HLI), anak usaha GTSI, mengedepankan peningkatan kualitas operasional. Ini menunjukkan GTSI tidak hanya fokus transportasi, tapi juga manajemen operasional kapal LNG dalam grup. Keunggulan GTSI adalah memiliki akses ke seluruh ekosistem maritim melalui grup HUMI, mulai dari manajemen awak kapal (MCSI), pendidikan maritim (ETSI), hingga layanan pendukung operasional lainnya.

Dengan rencana go private HITS, HUMI akan menjadi tulang punggung kegiatan usaha utama Grup Humpuss. Dalam konteks ini, GTSI memiliki posisi strategis sebagai: (1) Spearhead LNG expansion dalam strategi global grup, (2) Revenue generator utama untuk segmen energi bersih, (3) Technology & operational hub untuk LNG carrier dan FSRU operations.

Tidak jauh berbeda karena pada dasarnya GTSI adalah sebagian besar dari HUMI. HUMI punya market cap hampir 2x GTSI, dengan beberapa segment yang tidak ada di GTSI seperti: Chemical Transport. GTSI hanya fokus pada 25-30% revenue pie dari HUMI sementara sisanya dari segment lain. Hanya saja GTSI punya profitability jauh lebih baik dibandingkan segment lain HUMI. Inilah yang menyebabkan profitability GTSI lebih baik dengan financial strength yang lebih aman.

Ekspansi infrastruktur Pertamina meliputi 171,5 km pipa baru dan 27 proyek midstream dengan 15 pengembangan pipa transmisi. Ditambah dari potensi project import LNG dari US sebagai strategi untuk menyetarakan neraca perdagangan dengan AS, terutama sebagai tanggapan terhadap potensi tarif impor dari Trump, membuka peluang signifikan untuk jasa transportasi maritim HUMI dan GTSI. Dimana dengan adanya campur tangan Tommy Suharto, saya yakin HUMI Group bisa mengambil porsi ini.

Secara story dan analisa kepentingan, saya rasa cukup bagus. Namun harganya sudah naik tinggi, yang perlu kita lakukan adalah analisa transaksi dari saham ini: apa yang dilakukan market maker dan apa yang dilakukan retail. Potensi market maker terbesar selalu berada di pemilik perusahaan, lalu underwriter, lalu broker aneh yang non-retail (yang bisa kita lihat dari mengeliminasi mana aja sih broker retail).

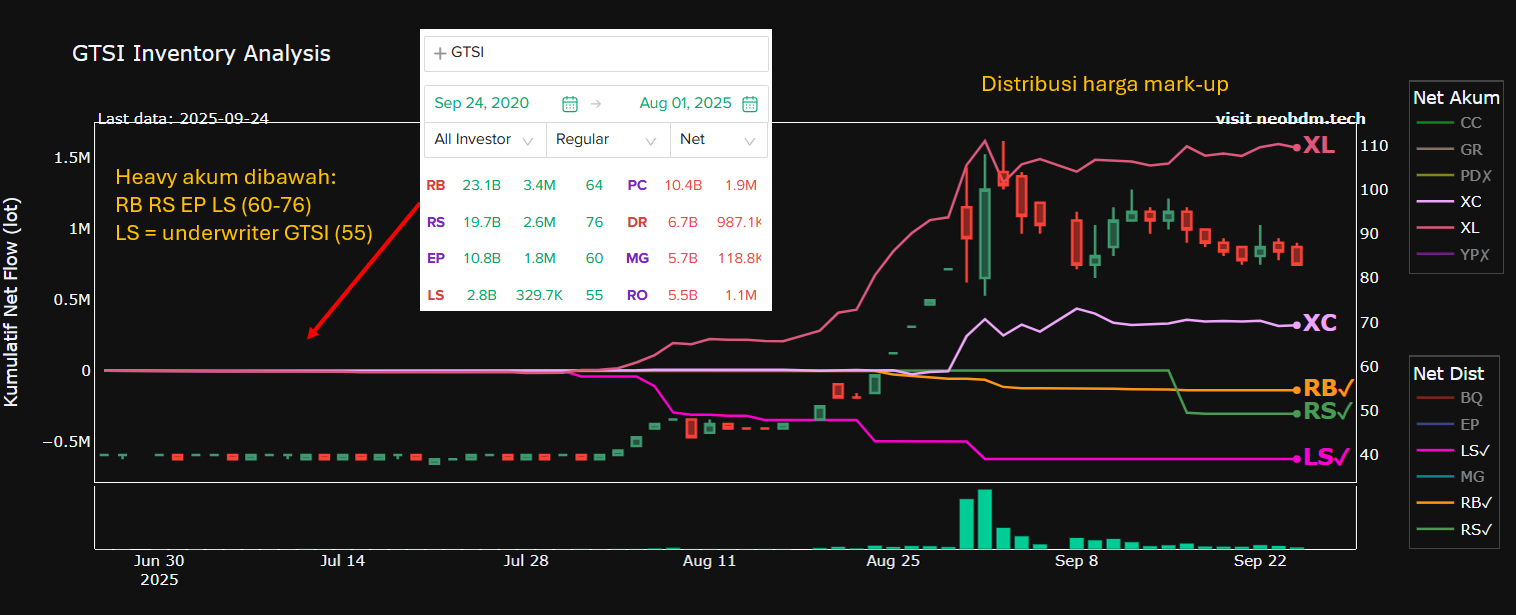

Dari data diatas, saya coba tarik dari 2020-2025 sebelum GTSI terbang dan mendapatkan RB RS EP LS akumulai cukup massive ketika baru IPO dan sempat nyangkut. Ketika sideways di 2025 justru mereka average down. Namun MG justru baru masuk secara massive dibawah, lalu ketika Agustus – September 2025 ditarik keatas, MG sudah jualan dan kalau kita lihat di broker summary, MG sukses jualan barang dibawah, tapi masuk lagi namun cut loss (average buy 90, average sell 89), plus berhasil distribusi harga atas ke retail dengan average mereka di harga >90.

Sementara yang dilakukan market makernya? Serempak RB RS EP LS distribusi sembari harga ditarik naik. Ketika kita lihat grafik diatas, mereka distribusi ketika harga ditarik naik (wajar, distribusi ketika volume rendah atau lagi turun malah akan bikin saham makin nyungsep dan retail ga FOMO). Mari kita lihat ketika 29 Agustus – 1 September 2025, ketika harga ditarik naik, retail masuk, mereka berhasil distribusi 500-700 ribu lot. Barang mereka masih ada sekitar 7 juta lot dari IPO, artinya mereka bisa jualan 10% setiap kali harga ditarik tinggi. Dengan asumsi konservatif saja, misal mereka mau 30% distribusi artinya perlu 3x candle stick tinggi agar retail masuk dan FOMO.

Titik terbaik untuk distribusi adalah ketika harga breakout dan 1-2 hari setelah breakout namun masih naik kencang di harga 90-100 keatas. Kenapa? Karena ketika breakout, banyak trader mau masuk dan banyak screener trader akan nyala. Yang nyuci piring adalah orang-orang yang masuk ketika market maker sudah jualan hampir atau lebih dari 1/2 barang mereka.

Artinya ketika mau entry, kita harus perhatikan jika harga naik tapi broker RB RS EP LS belum ada distribusi besar. Artinya kita masih bisa follow the trend dan follow the whale.

Overview saham ATLA: Pertumbuhan eksplosif dengan adanya transisi kepemilikan besar

PT Atlantis Subsea Indonesia mencatat pertumbuhan pendapatan 2024 sebesar 97,9% menjadi Rp84,9 miliar, hampir dua kali lipat skala bisnis dengan profitabilitas tetap sehat. Spesialisasinya di jasa survei dan inspeksi subsea telah mengamankan kontrak dengan operator besar internasional seperti Petronas, ENI, dan PTTEP di Indonesia, Malaysia, dan Myanmar.

Keunggulan ATLA ada pada fokusnya pada jasa subsea bernilai tinggi dibanding operasi kapal komoditas, sehingga terhubung dengan proyek eksplorasi laut dalam Indonesia. Namun, perusahaan masih berskala kecil dengan hanya 26–34 karyawan, membatasi kapasitasnya mengejar kontrak besar tanpa mitra strategis. Namun karena ATLA adalah perusahaan kelas kecil, peluang untuk mendapatkan big project pemerintah agak minim. Namun jika berhasil mendapatkan 1-2 project saja, sudah sangat mempengaruhi pertumbuhan revenue. Tapi kalau story sudah saya jelaskan diatas, saya mau sedikit deep dive ke analisa transaksi.

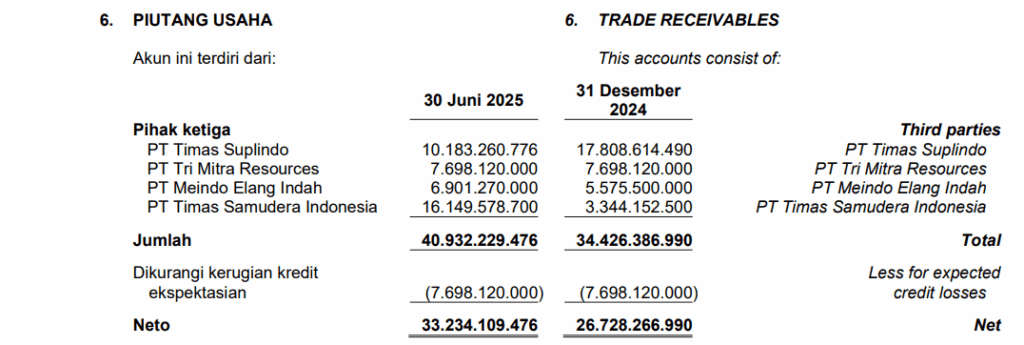

Sekarang mari kita lihat, siapa saja klien dari ATLA. Dari piutang usaha, ada 4 dengan dua sangat signifikan: Timas Suplindo, Timas Samudera Indonesia. Okelah kita anggap mereka 1 grup: Timas Group. Artinya sebenarnya, keberlangsungan ATLA sangat bergantung seberapa hebat Timas group ini, karena ATLA adalah subkontraktor spesialis survei bawah laut untuk proyek-proyek EPCIC yang dikerjakan Timas Group. Sinergi ini sudah berjalan sejak lama dan berpotensi berlanjut untuk proyek migas pemerintah.

Timas Group adalah kontraktor EPCIC (Engineering, Procurement, Construction, Installation & Commissioning) yang berpengalaman di sektor onshore dan offshore oil & gas Indonesia. Mereka menangani proyek-proyek besar, termasuk subsea-to-surface solutions. Mereka saat ini terlibat dalam Proyek Strategis Nasional (PSN) Pipa Gas Cirebon-Semarang (Cisem) Tahap II senilai Rp 2,8 triliun, bersama PT Pratiwi Putri Sulung. Proyek ini merupakan bagian dari program pemerintah untuk memperkuat infrastruktur gas nasional dan ditargetkan selesai akhir 2025. Pemerintah melalui Kementerian ESDM sedang menggenjot eksplorasi migas di 5 area frontier: Buton, Timor, Seram, Aru, dan Warim, dengan potensi cadangan besar (hingga puluhan miliar barel minyak dan TCF gas). Prosesnya melibatkan joint study dan lelang blok migas untuk kontraktor hulu. Selain eksplorasi, ESDM juga mendorong pembangunan infrastruktur pendukung seperti jaringan pipa gas, yang menjadi area spesialis Timas.

Dengan adanya project pemerintah seperti melelang 75 Wilayah Kerja (WK) migas secara serentak pada Oktober 2025 untuk mengejar target produksi 1 juta barel per hari pada 2029, Timas group punya peluang besar untuk andil di Blok Natuna & Andaman → proyek laut dalam (deepwater) yang memerlukan EPCIC dan survei subsea, dan proyek pipa gas & fasilitas offshore → Timas bisa masuk sebagai kontraktor utama, ATLA sebagai partner survei.

Yang paling krusial untuk dipahami adalah bahwa ATLA beroperasi di pasar niche yang sepenuhnya berbeda dari peers lainnya. HUMI sebagai perusahaan jasa maritim, ELPI di pelayaran nasional, PTIS di jasa marine umum, dan APEX di jasa drilling contractor semuanya beroperasi di segmen yang lebih ramai dengan tingkat kompetisi yang lebih tinggi. ATLA sebagai penyedia jasa survei subsea khusus berposisi sebagai gatekeeper dari setiap proyek eksplorasi offshore, dimana anda tidak bisa memulai aktivitas drilling tanpa data survei subsea yang akurat dan dapat diandalkan.

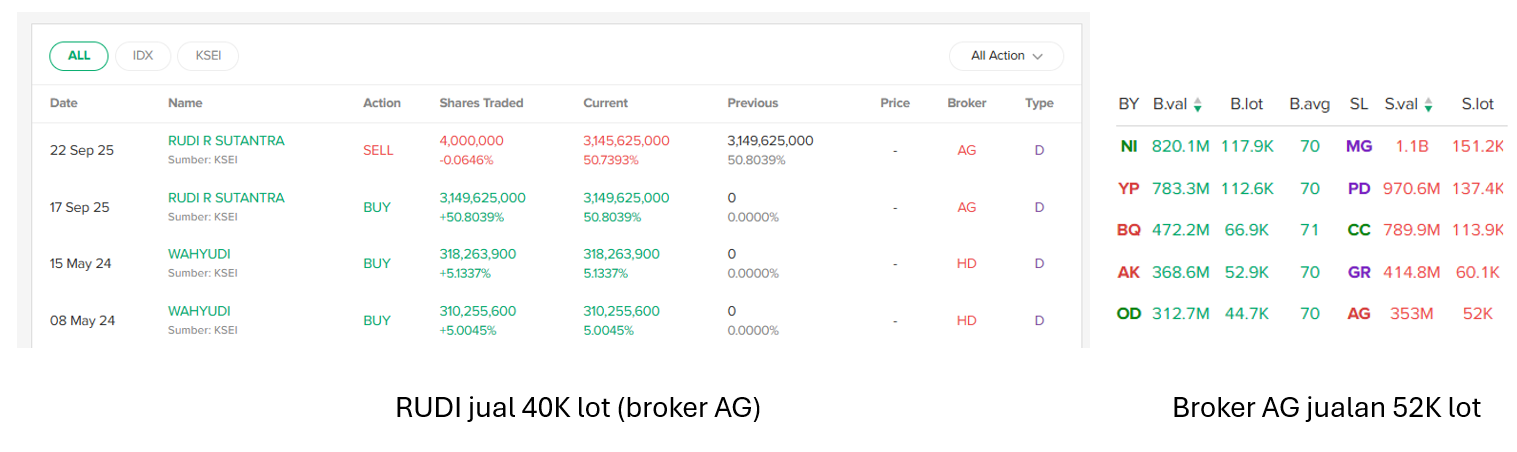

Perubahan penting terjadi pada September 2025 ketika Rudi R. Sutantara mengakuisisi 50,80% saham melalui pembelian 3,15 miliar lembar, yang bisa menjadi sinyal transformasi strategis. Namun dari dokumen IPO, Rudi telah menjadi komisaris utamanya, jadi saya rasa ini adalah lebih ke “transfer kepemilikan (yang sebenernya dari awal miliknya)” ataupun perubahan script ke scriptless share. Namun yang perlu dicurigai adalah kenapa akhirnya Rudi “muncul ke permukaan”. Suggestion liar saya adalah Rudi nantinya mau menjual sebagian saham ATLA. Namun pertanyaan pentingnya adalah diharga atas atau diharga saat ini?

Secara logika, jika saya adalah pemegang saham utama dan saya memang mau jualan dengan sukses, saya akan berusaha jualan ketika harganya ditarik naik. Buat apa saya jualan ketika harga lagi turun? Karena ketika harga lagi turun dengan volume mengecil, saya tidak akan bisa dapat harga bagus, buang waktu, dan rugi (hilang cuan). Ketika jualan harga lagi turun, ga akan bisa jualan banyak karena akan bikin fear. Kecuali (1) memang ga ada bandarnya dan market makernya miskin, atau (2) hanya untuk jualan kecil saja. Nah ketika Rudi merubah share nya ke scriptless, Rudi sudah mulai jualan. Namun sebenarnya ini kecil sekali hanya 4 juta lembar (280 juta IDR), dengan kepemilikannya 31 juta lot, dia butuh hampir 2 tahun untuk distribusi 100%. Okelah, katakan Rudi mau jualan agar barangnya lebih likuid dulu, sehingga gampang digoreng. Katakanlah 10% nya. Maka Rudi perlu 3 bulan untuk distribusi, dan biasanya selama distribusi, harga sahamnya cenderung akan sideways.

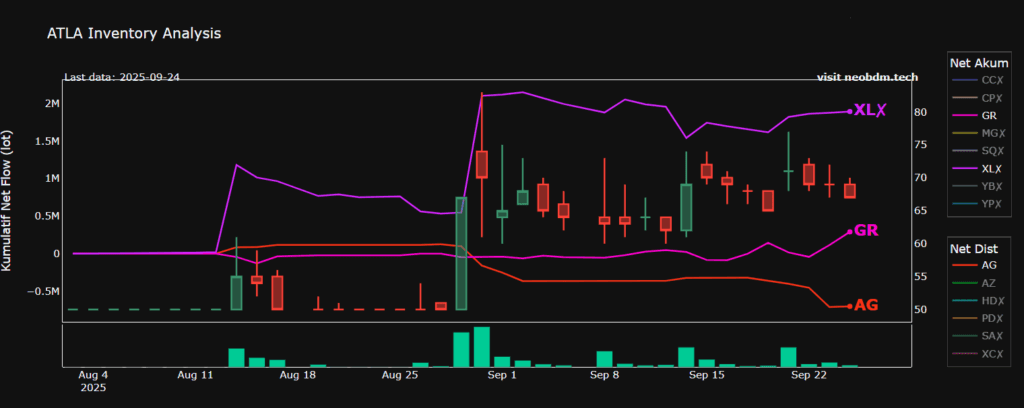

Seperti yang saya share diatas, tanggal 22 September AG jualan, namun disini kita sadar: AG adalah Rudi. Sekarang kita cek ketika mulai aktif ini bagaimana posisi AG. Ternyata AG mulai aktif saat ini dan jualan ketika 70+, inilah salah satu alasan juga ATLA sulit sekali tembus 70 keatas. Yang saya lihat setiap kali naik kencang, biasanya ada bandar lokalnya: MG, CP. Jadi saya lihat, saham ini tidak begitu dijaga dan dimanfaatkan volatilitasnya oleh bandar lokal untuk tektok. Tapi yang saya penasaran adalah kenapa AG (Rudi baru jualan) sekarang?

Kenapa tidak dari sebelumnya ketika baru IPO? Ternyata ketika baru IPO (coba cek broker summary dari awal IPO hingga Juli 2025): yang banyak jualan adalah SH. SH adalah UW nya ATLA ketika baru IPO. Artinya UW nya sudah full distribusi. Kemudian muncul juga broker HD PG ID, padahal ga ada beli sebanyak itu setelah IPO, entah broker apa saja ini, saya assume mereka adalah konsorsium barang owner sebelum IPO. Yang beli paling banyak? XL CC AZ XC nyangkut beberapa tahun di average harga 90-100.

Setelah lama diam di 50, mulai ada pergerakan lagi di Agustus 2025, dan retail mulai tektok dan average down ke average 80, dan akhirnya AG mulai aktif distribusi (dengan buka nama Rudi). Dulu (ketika baru IPO) konsorsium mereka berhasil jualan di 90-100. Namun saat ini AG mulai jualan di average 77, artinya ini menjawab thesis saya: ATLA bangkit untuk Rudi bisa jualan.

Thesis saya berikutnya adalah: Jika mau jualan besar harga rendah, harusnya pakai nominee saja agar tidak ke track, kurang cerdas jika jualan bisa ke track namun harga tidak ada yang menahan. Logikanya adalah tidak akan bisa jualan juga kalau mau massive distribution tapi harganya bisa balik ke 50 dan diam lama, buang-buang waktu. Jadi spekulasinya adalah ATLA punya potensi ditarik keatas sembari Rudi jualan. Namun ingat, ini saham gorengan, sedang distribusi. Walau story nya menarik, ini sangat sangat sangat HIGH RISK karena 50% barang dipegang 1 orang!

Saya ga mau membawa mimpi bahwa ATLA bisa bagger dengan story ABCD, bullshit. Saya melihat analisa transaksinya distribusi tapi secara logika ngapain jualan harga rendah kalau bisa ditarik keatas? Anggap lah memang Rudi mau distribusi di harga 70, artinya Rudi ini mungkin butuh duit (BU) sehingga ga punya uang untuk tarik harga keatas. Artinya kita perlu batasi resiko dengan set cutloss pada titik-titik dibawah support sebagai risk management. Namun jika nantinya Rudi punya plan untuk distribusi sambil mark-up harga, kita bisa jualan di harga atas. Tapi saya cukup yakin dengan thesis Rudi kalau mau jualan besar harusnya diharga yang lebih tinggi (buat apa distribusi harga murah), namun kapan? Kita perhatikan technical analysisnya saja.

⸻

Technical analysis: prospek jangka pendek, HUMI GTSI tunggu uptrend, ATLA tunggu breakout (or buy on correction)

Analisis teknikal HUMI dan GTSI menunjukkan pola yang mirip namun lebih volatile GTSI. Wajar saja dengan market cap yang jauh lebih rendah dan likuiditas lebih kering. Area bagus untuk beli adalah di support / tutup gap seperti yang di share dibawah ini. Namun untuk investor agresif, bisa membeli ketika memang sudah kembali uptrend walau belum sentuh gap.

Suggestion saya adalah: masuk jika memang harga nya sudah kembali ke atas MA 5 dan MA 10 atau buy on breakout > 92. Lalu cek broker summary nya seperti analisa transaksi diatas.

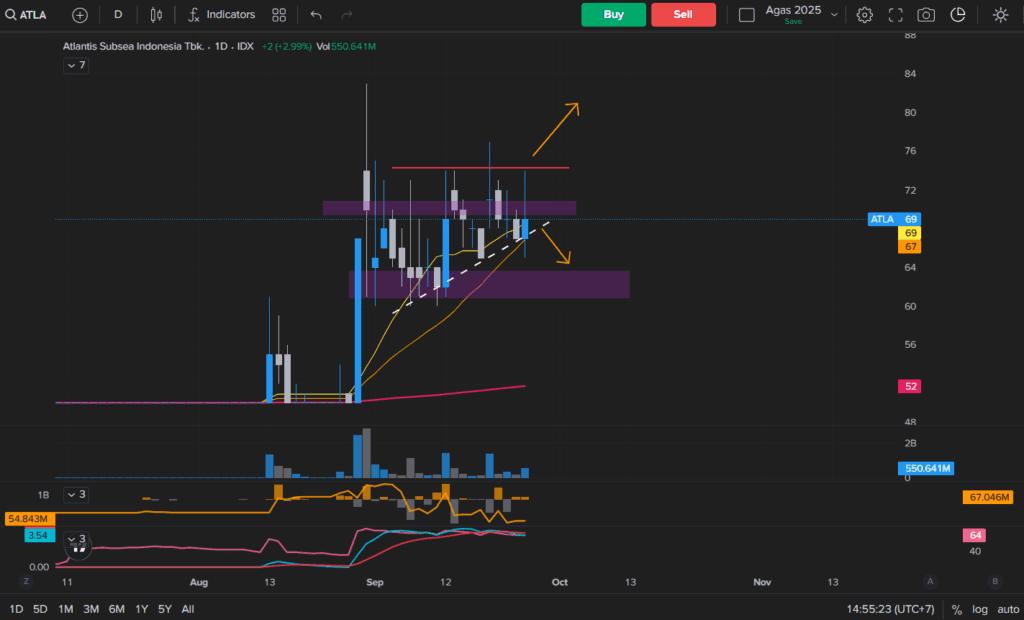

ATLA sebaliknya menunjukkan pola teknikal yang sangat volatile membentuk pennant pattern namun dengan sangat banyak jarum-jarum, artinya tipikal saham seperti ini sangat cocok buat trader harian, beli dibawah, jual diatas. Namun bagi yang hold jangka menengah, bisa hold selama harga masih > 60, karena begitu close diatas 75, harusnya bisa kencang naik.

⸻

Dari chart ini terlihat, HUMI GTSI ATLA sangat menarik secara story, namun masih kurang menarik secara technical dan analisa transaksi. Namun analisa transaksi ini bersifat short-term, artinya bisa saja minggu atau bulan depan berubah view nya. Artinya selama kita fokus pada fundamental, entry exit sesuai technical analysis sebagai risk management nya, begitu kita lihat transaksinya menarik (market makernya beli atau masih hold, namun retail mulai jualan, dan sahamnya masih uptrend) artinya disitu mulai entry point yang baik.

Risiko utama: harga minyak, kompetisi global, dan nilai tukar serta likuiditas dari saham nya

Fluktuasi harga minyak jadi risiko terbesar karena model bisnis kedua perusahaan sangat bergantung pada siklus belanja upstream. Proyeksi ICP USD 75–85/barel cukup mendukung, namun penurunan tajam bisa cepat menekan utilisasi kapal dan aktivitas proyek.

Kompetisi global makin ketat, dengan raksasa subsea seperti TechnipFMC dan Subsea7 memperluas operasi di Asia dengan teknologi unggul dan skala besar. Meski begitu, regulasi kandungan lokal memberi proteksi untuk pemain domestik.

Risiko kurs meningkat seiring pelemahan Rupiah mendekati Rp16.850/USD, meski kontrak berbasis USD dan biaya operasi IDR memberi natural hedge. Faktor politik juga menambah risiko dengan kabinet besar 109 anggota di bawah Presiden Prabowo.

Untuk valuasi, tidak saya analisa karena jelas saya perusahaan seperti ini bukanlah fundamental-play namun narrative play. Ketika narrative play, pertanyaannya bukan berapa fair value nya, tapi apa kepentingan pemilik perusahaan dan bisa jadi apa perusahaan ini nantinya. Volatilitas yang tinggi, tidak cocok bagi investor yang low-risk dan tidak bisa manuver.

Terakhir, HUMI GTSI dan ATLA adalah small-medium cap stock yang saya rasa risknya tinggi dimana cukup volatile, likuiditas tidak begitu tinggi, market makernya sambil jualan, namun potensi reward nya tentu sangat besar. Tipikal saham seperti ini bisa naik tiba2 40-50% apalagi dikala market sedang risk-on. Jadi silahkan di manage profil resiko masing-masing dan batasi resiko karena lebih baik cutloss daripada hold hanya dengan harapan tapi ternyata balik ke harga 50. FYI, ketika post ini dibuat, saya punya ATLA di average 65 dan belum memiliki GTSI maupun HUMI karena untuk masuk, saya lebih menunggu konfirmasi dulu.

⸻

Disclaimer: Analisis ini berdasarkan data publik dan pendapat personal berdasarkan risk dan data yang ada. Investor bertanggung jawab penuh atas keputusan investasi dan disarankan melakukan riset mandiri sebelum berinvestasi.

Leave a Reply

You must be logged in to post a comment.